小红书电商崛起,内容生态助力盈利新篇章

140 2024-12-02在电商盛宴逐渐褪色的背景下,小红书却以一种独特的姿态,继续展示其商业雄心。双十一期间,小红书发布的“1年1度购物狂欢”战报,揭示了其电商业务的显著增长:直播间销售额破百万的数量同比增长了850%,千万级商家数量增长了540%,而单场成交破千万的买手数量也实现了360%的飞跃。

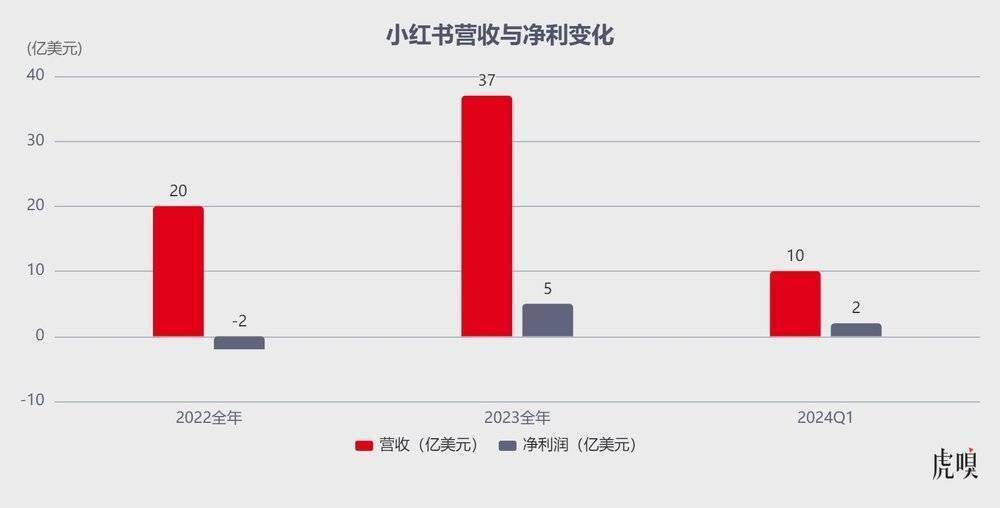

这一亮眼成绩的背后,是小红书在营收上的持续突破。据外媒报道,小红书2024年第一季度营收预计将达到10亿美元,同比增长67%,净利润更是激增400%,达到2亿美元。这一表现不仅超越了去年同期,也为其全年营收目标奠定了坚实的基础。2023年,小红书全年营收达到37亿美元,实现净利润5亿美元,而2022年其营收约为20亿美元,仍处于亏损状态。

小红书的营收结构主要由广告和交易两部分构成,这两大板块正逐步勾勒出小红书的商业版图。尽管电商业务在交易中的占比仍处于低位,但广告业务对平台纯利润的贡献率已占据主导地位。值得注意的是,小红书在用户增长和商业化的双重驱动下,估值已攀升至约170亿美元,尽管与2021年的峰值200亿美元相比略有波动,但其仍然是近年来用户增长和商业化速度最快的移动互联网产品之一。

小红书的成功并非偶然,其背后的资本力量星光熠熠,包括真格基金、腾讯、阿里、淡马锡、天图投资、元生资本、纪源资本、金沙江创投、红杉中国、高瓴资本、DST Global、博裕资本和中信资本等。这些资本的注入不仅为小红书提供了充足的资金支持,也为其未来的发展奠定了坚实的基础。

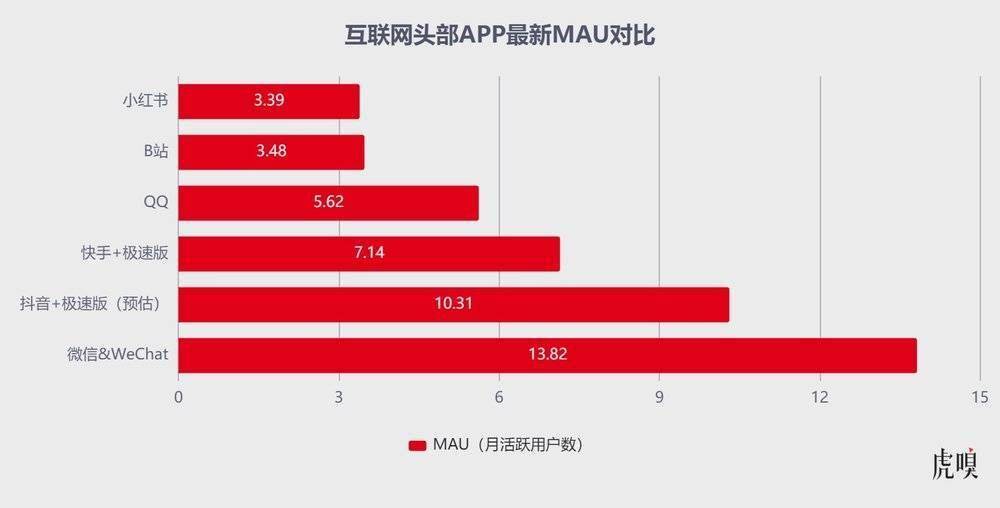

小红书在用户生态上的持续投入,也为其商业化提供了有力的支撑。2022年至2023年,是小红书商业化后DAU(日活跃用户数)和MAU(月活跃用户数)增长最快的两年。据第三方调研数据显示,2024年第二季度,小红书的DAU已接近1.3亿,MAU则超过了3.3亿。这一用户基数的快速增长,为小红书的商业化提供了广阔的空间。

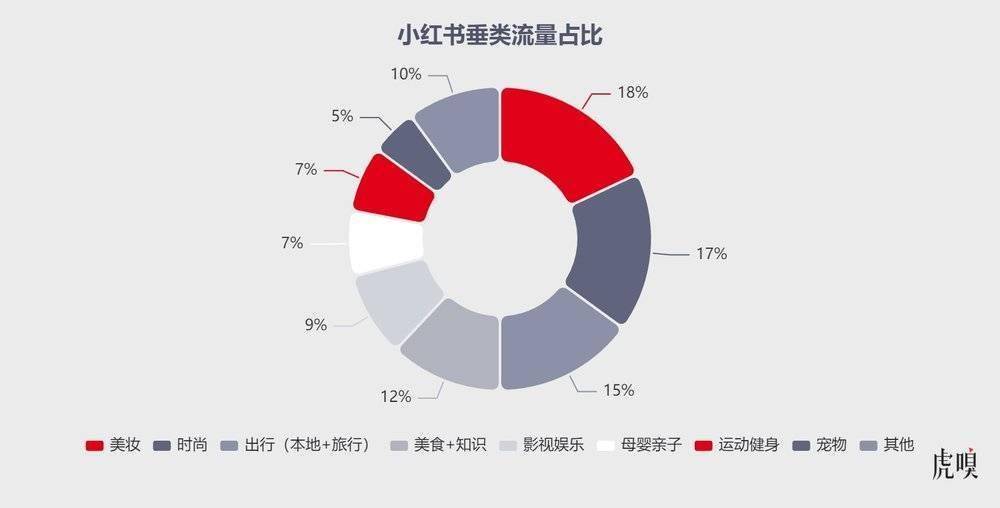

在内容生态上,小红书对创作者分类更为精细化,按照内容垂类对博主进行分层管理。这种精细化管理不仅有助于避免用户对头部博主的审美疲劳,还能让更多素人笔记获得曝光机会。同时,小红书还通过动态调整创作者扶持方向,持续推动内容生态的繁荣发展。例如,从早期的重视PGC(专业内容生产)到如今的IP化战略,小红书一直在不断探索和尝试。

在电商领域,小红书也展现出了独特的竞争力。其美妆电商业务正涌现出四大趋势:搜索画像年轻化、彩妆品牌受宠、局部护理细分以及个护品牌场景专业化。这些趋势不仅反映了消费者需求的变化,也体现了小红书在内容生态和电商业务上的深度融合。通过提供与用户需求高度匹配的内容和产品,小红书成功打造了一个从种草到拔草的完整消费链路。

尽管小红书在电商领域取得了显著成绩,但市场对其决心和能力的担忧仍然存在。相比广告业务的躺赚模式,电商业务显然更为复杂和繁琐。要想在电商领域取得更大的突破,小红书不仅需要持续投入人力和资源进行基础设施建设,还需要进一步激活后端履约能力,包括供应链、支付和物流等方面。只有这样,才能在巨头林立的电商市场中撕开一条口子,实现更大的商业价值。

攻略专题

查看更多-

- 《最后的起源》Poi技能介绍

- 212 2025-02-24

-

- 《原神》赛诺圣遗物词条选择攻略

- 222 2025-02-24

-

- 《星露谷物语》大嘴鲈鱼收集攻略

- 133 2025-02-24

-

- 《比亚迪》遥控启动车辆方法

- 155 2025-02-24

-

- 《最后的起源》仁慈的莲技能介绍

- 121 2025-02-24

-

- 《翻滚吧天神》苍龙星宿亢金龙技能图鉴

- 225 2025-02-24

热门游戏

查看更多-

- 快听小说 3.2.4

- 新闻阅读 | 83.4 MB

-

- 360漫画破解版全部免费看 1.0.0

- 漫画 | 222.73 MB

-

- 社团学姐在线观看下拉式漫画免费 1.0.0

- 漫画 | 222.73 MB

-

- 樱花漫画免费漫画在线入口页面 1.0.0

- 漫画 | 222.73 MB

-

- 亲子餐厅免费阅读 1.0.0

- 漫画 | 222.73 MB

-