现如今,移动支付早就已经过了百家争鸣的时代

微信和支付宝早已站稳了脚跟,成为当下移动支付市场的主旋律

偶尔还能看到翼支付和云闪付出来掀起一些些浪花

虽然眼下扫码支付才是未来的趋势和方向

但是你知道吗?在此之前,一种基于NFC的手机支付功能早已开启了移动支付的浪潮

其中为众人所得知的就是以苹果为代表推出的Apple Pay

今天豪仔就来和大家聊一聊,为什么扫码支付火了,更早的Apple Pay却不温不火?

说起NFC,可能一些用户,会把它当成手机上的一种高端配置,一般在旗舰手机上,才会配置NFC模块

求实不然,近场通信(Near Field Communication,简称NFC),是一种新兴的技术,使用了NFC技术的设备(例如移动电话)可以在彼此靠近的情况下进行数据交换

是由非接触式射频识别(RFID)及互连互通技术整合演变而来的

通过在单一芯片上集成感应式读卡器、感应式卡片和点对点通信的功能,利用移动终端实现移动支付、电子票务、门禁、移动身份识别、防伪等应用

NFC有什么用处呢?它可以拿来干嘛?

只要手机有了NFC,用户凭着手机就可以走遍全国

门禁、交通一卡通、登机验证、信用卡和银行卡支付等等,只要一部手机就能实现

而厂商所宣传的全功能NFC又是什么呢。其实这并不是一个新名词吗,指的就是NFC技术

但NFC的有些功能在某些手机上是被限制的,例如苹果的Apple Pay

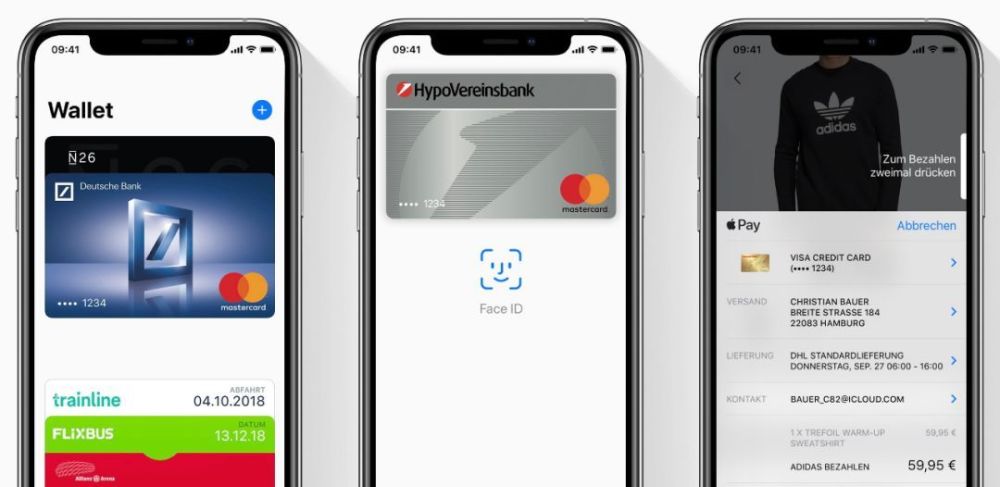

Apple Pay,是苹果公司在2014苹果秋季新品发布会上发布的一种基于NFC的手机支付功能,于2014年10月20日在美国正式上线

好消息是Apple Pay在发展了6个年头,20年后用户将可通过Apple Pay开通京津冀互联互通卡

用iPhone或Apple Watch轻松搭乘地铁公交,畅行更多城市,目前已经在使用的北京一卡通仍可继续使用

那既然如此,手机有NFC,为何你宁愿用微信和支付宝,难道NFC是摆设吗?这就不得不提到安全性了和便利性了

安全性始终是移动支付领域乃至整个金融行业面临的主要问题,谁能够确保用户支付的安全性,谁就能够确保用户的支付体验

与支付宝微信不同,Apple Pay是通过NFC来进行支付的,让iPhone绑定银行卡即可

这种方式其实与传统的直接用银行卡没有什么两样,只不过Apple Pay是用iPhone代替了银行卡

安全性大大的得到了保障,当时恰好安全性也是阻碍了Apple Pay的发展原因之一

苹果没有给Apple Pay太多的权限,导致Apple Pay没有太多的应用场景

门禁卡?没有

公交卡?发展了6年终于有了起色

eID(电子身 份证)没有

且在便利性方面,也没有支付宝微信来的简单粗暴

支付的便捷性与支付场景的多样化在很大程度上决定着用户选择的支付方式

说实在的,假如随便走去一家便利店(非大型连锁)

店里面不一定会有Pos机,豪仔认为更有可能会是在门口摆着微信和支付宝的二维码

而Apple Pay使用条件更加的苛刻,只支持带有云闪付技术的POS机,只有增加符合条件POS机普及才能弥补Apple Pay的弊端

用户体验至上不会过时,谁能满足用户需求,谁就能赢得市场

结语

Apple Pay在国内为什么干不过微信和支付宝,Apple Pay的整体体验其实不差

支付时,你甚至都不需要解锁手机,也不需要任何的操作

当收银员设置完收取金额以后,你直接把你的手机靠近专用POS机并且输入密码或者用指纹确定就可以了

造成这样的原因很多,豪仔上面已经提及

一个是国内的刷卡机器不是必备,实质还是一个银行卡,优惠活动没有微信和支付宝多,国内NFC普及程度没有扫码高

种种原因导致Apple Pay在国内的进程缓慢,想要撼动微信和支付宝的支付地位

可不止做几次优惠推广那么简单,更何况不是所有的手机都支持 Apple Pay

换做是你,你会选择用Apple Pay还是扫码支付呢?

哦,对了,最后我是没钱,又喜欢花钱,所以就常用支付宝花呗了emmm…

攻略专题

查看更多-

- 《七日世界》全地图密藏位置大全一览

- 246 2025-01-27

-

- 《燕云十六声》花下眠隐藏任务攻略

- 229 2025-01-27

-

- 《最终幻想14水晶世界》乌洛萨帕宠物获得方法

- 168 2025-01-27

-

- 《最终幻想14水晶世界》猫头小鹰宠物获得方法

- 212 2025-01-27

-

- 《最终幻想14水晶世界》小刺猬获得方法

- 249 2025-01-27

-

- 《最终幻想14水晶世界》青鸟宠物获得方法

- 230 2025-01-27

热门游戏

查看更多-

- 快听小说 3.2.4

- 新闻阅读 | 83.4 MB

-

- 360漫画破解版全部免费看 1.0.0

- 漫画 | 222.73 MB

-

- 社团学姐在线观看下拉式漫画免费 1.0.0

- 漫画 | 222.73 MB

-

- 樱花漫画免费漫画在线入口页面 1.0.0

- 漫画 | 222.73 MB

-

- 亲子餐厅免费阅读 1.0.0

- 漫画 | 222.73 MB

-