这片黑暗森林中,2022年,所有人看到了一点点曙光。

文?|?邱晓芬

编辑?|?苏建勋

封面来源?|?视觉中国

多年前火热过又熄火的AR眼镜,最近两年又闪现出一丝曙光。

在元宇宙的风潮中,拉斯维加斯时间1月5日即将开幕的CES 2023,最吸引人的方向无疑是AR、VR。在全球3100家参展企业当中,大概有1/10是XR相关的厂商。在CES上,Magic Leap、雷鸟创新等厂商都将展示自己的AR方案。

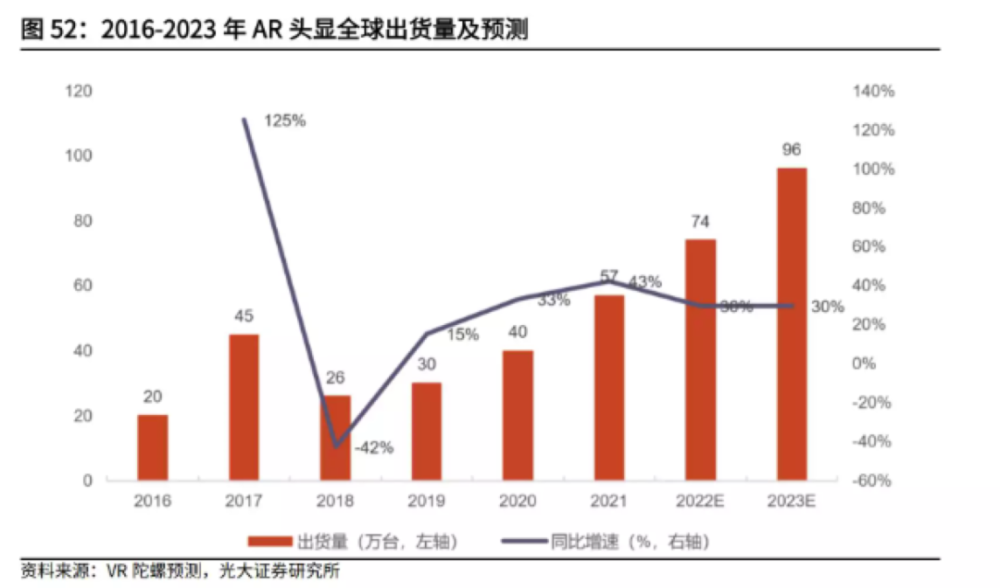

在国内,政策和路线图已经就位。11月份,工信部等五部门发布《虚拟现实与行业应用融合发展行动计划》,当中制定的目标清晰且激进,2026年国内虚拟现实产业总体规模超过3500亿元,虚拟现实终端销量超过2500万台——而IDC数据显示,2022年国内上半年AR/VR设备的总出货量不过59万台。

“文件发布之后,地方投资平台对VR/AR的热情提高,不少投资经理连夜飞来讨要份额”,一家成立多年、正在开C轮融资的XR厂商联合创始人向36氪表示。有行业数据显示,2022年,VR/AR领域的融资达到112例,包括AR光学、显示、OS、交互、专用芯片等,融资额已有百亿。

AR产业链中,最热闹的领域是光学元件和近眼微显示方向。这也是AR硬件当中技术最密集、 成本最高的部分。

以光学为例,从2022年以来,耐德佳、惠牛科技、鲲游光电、至格科技、灵犀微光、光舟半导体、珑璟光电基本都完成了新一轮的融资。

“贵”,是所有投资人们对这轮AR热潮一致的感受。2022年以来,国内AR光学方案厂商的估值齐步越过10亿大关,其中,鲲游光电是当中融资最多、最贵的标的,这家公司最新一轮的估值达到21亿,最近三年翻了四倍;有清华背景的光舟半导体,估值在最近三年翻了八倍;惠牛科技也在最近三年翻了两倍。

与估值疯涨形成鲜明对比的是,当中大部分光学元件厂商才刚迈过技术预研阶段,尚且没有获得大额实质订单,“大家买单的是AR的未来”,一位投资人称,“AR太远了,市场又巨大,远就要付出风险的价格”。

硬件、内容巨头掏出真金白银加入战争。

光学元件厂商的融资中,资方名单挤满了消费电子大厂、互联网巨头等核心产业资本——联想投资了耐德佳,至格则拿到了小米长江产业基金和OPPO的融资,鲲游光电抱上了华为哈勃的大腿,光舟半导体则同步拿到了腾讯和字节的注资。

供应链上游的星星之火,带动下游的终端厂商持续涌现。当中,有跳出手机厂商的高管创办的创业公司,也有即将入局的"华米OV”、苹果,甚至还有VR大厂。

AR,成为不同背景大厂们的救命稻草,或者说,没有人想错过成为下一个苹果的机会,或者被下一个苹果控制。“下一个智能硬件平台已经拉开序幕”,一位行业人士判断,“AR时代,以中国和美国为代表的市场会出现两个或以上的领军企业,手机时代是美国先行,AR时代中国企业是否能够拒绝继续当跟随者?”

对于字节、腾讯这样的内容型大厂来说,传统互联网的流量生态已经初现瓶颈,急需布局下一个新的增长点。一个小小的切口可以窥见这些内容大厂对于缺乏自己硬的件入口有多焦虑——苹果调整隐私政策后,一个小小按钮的关闭,就让Meta亏损百亿美元的广告收入。Meta的焦虑,国内所有内容型、平台型厂商感同身受。

而被对于手机这类硬件厂商来说,终端技术早已也到达创新天花板,在下一个通讯代际和通用计算平台尘埃落定之前,没有提前卡位即代表掉队出局。一个最直接的注脚是,手机行业自2017年出现颓势以来,在2022年出货量终于出现了大幅度的下滑,换机周期、出货量都到达近十年来最低水平。

2021年以来的热潮,不是国内第一波AR热潮。2015年,Magic Leap第一款产品刷爆了行业,在国内,暴风盒子的上市,40天连续37天涨停,彼时国内涌现了第一次的VR、AR的创业,出现了几百家厂商。但到了2018、2019年,行业又快速偃旗息鼓,上一波剩下的厂商,如今十个手指头数得清。

大浪淘沙透支了一定的信心。如今重新入局XR的投资人,大部分一边怀疑、一边入场。

AR出货量预测,信息来自光大证券研究所

“大家当初在海外投资Magic Leap,本质是在押注下一个苹果”,联想创投合伙人王光熙向36氪表示,“只是最后烧光了数亿美金,全球投资人都很痛心,后来大家才逐渐意识到,AR是一件很有挑战、又很烧钱的事情,这里面的创业者都是不怕死的,失败概率高达99%”。

更重要还是因为,AR是一个相当困难的品类。还是有很多投资人在怀疑眼镜形态的合理性,"因为是在眼睛前面的,对于重量、安全、功能的要求高数倍,很多人还在观望”,王光熙表示。

此外,手机、电脑等智能硬件在过去数十年的发展历史,也是一部性能进化史,它们已经给了用户足够丰富的屏幕、交互体验,AR如今在普及之时,面对的是一批“被惯坏”的、体验的阈值很高的用户。

但目前几乎所有人都形成了共识:AR始终是有史以来最性感的赛道之一——从商业的层面,这是最有可能替代手机的一个领域,而手机又是繁复消费电子中最完美的品类,单价高、换机周期又相对短。从用户的角度,人类对信息密度的追求是越来越高的,手机的屏幕最大不过7英寸,虚实结合的AR眼镜承载的信息量更大。

“15年时的热潮像是在沙漠盖楼房,这次感觉完全不一样”,王光熙表示。

肉眼可见的是,如今的AR逐渐进入到良性阶段,光学、显示等核心零部件布局已开始,产业链上百亿美金开始往里面砸,政策也到位了。

只是,需要明确的是,AR眼镜的成熟周期会比以往任何通用计算平台更长。“AR接下来的发展纵使可能会放缓,但这种放缓也是良性的”,“AR真正普及还要等十年,最近三年是消费级AR出现的关键时期”,多位投资人表示。

36氪经过对光学方案厂商、新晋AR硬件整机厂商、供应链人士、投资人的访谈,我们尝试回答以下几个问题:

1、AR最核心的零部件光学元件目前分为哪些阵营?大家面临着什么样的焦虑和挑战?

2、2022年以来,AR供应链发生了什么?

3、下游AR整机厂商都有哪些潜在的玩家?

AR“金钥匙”:国内光学路线逐渐扫去不确定

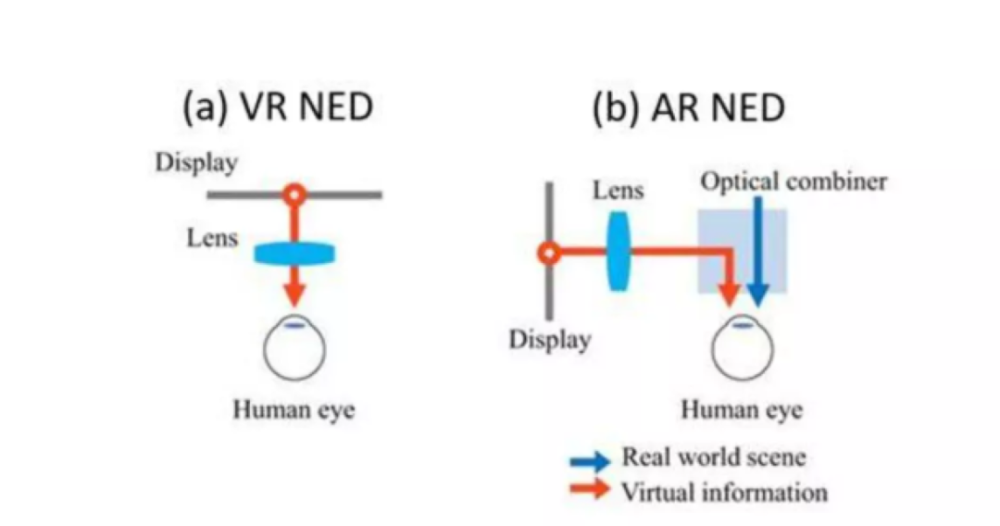

AR眼镜,最为关键的部分是镜片。人眼在手机上看到的二维图像,需要变成眼镜里立体3D的画面,AR镜片的作用,和手机屏幕类似。AR镜片由光学元件和显示元件组成,显示元件的作用是呈现画面,而光学元件作用则是改变光线的传播路线,让光射入人眼。

这当中最大的难度在于,镜片既要呈现“虚”的影像,又要够透、不能遮挡“实”的画面,还要同时够轻薄。

AR、VR近眼显示示意图

AR的镜片中,光学元件是成本最重的部分,一片薄如蝉翼的小镜片,占据了AR眼镜一半以上的成本。一位供应链人士称,算上搭配的结构件、主板,仅仅是单目的光波导镜片成本超过两千元。

手机屏幕每年的市场规模接近百亿,光学元件也是AR毫无疑问的“金钥匙”。

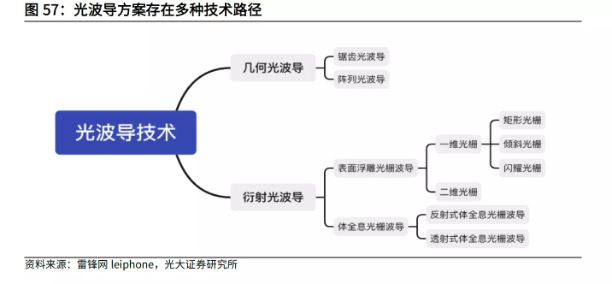

国内的AR光学元件厂商最早从2014年陆续开启创业,最近几年逐渐走向台前,如今形成了不同的阵营。AR光学元件厂商,可以大致分为两类技术路线。一种是以自由曲面、棱镜为代表的几何光学方案,国内的代表厂商是耐德佳、慧牛科技,国外的代表厂商是谷歌眼镜;

另一类是以光波导为代表的波动光学方案。其中,光波导还可以再划分为阵列光波导和衍射光波导两种;再做细分,衍射光波导还可以分为体全系光栅波导和表面浮雕光栅波导。

光波导,简单理解就是让光在设计好的路径中去传播。衍射光波导的实现,需要通过“光栅”实现,简单言之就是在材料表面上刻画出一道道通路,让光线来传播。

阵列光波导代表公司包括珑璟光电、灵犀微光、理湃光晶,国外的代表光学公司是以色列公司Lumus。、

在衍射光波导方案中,体全息光栅方案目前受限于材料的问题,还没有量产的产品和供应链,因此,在国内,衍射光波导主要是以表面浮雕光栅方案为主。厂商包括鲲游光电、至格科技、光舟半导体;国外的代表公司包括微软Hololens、Magic Leap、以及此前被苹果收购的光学厂商Akonia;

鲲游光电董事长林涛告诉36氪,经过几年的技术研究,鲲游逐渐意识到,AR光学部分几乎所有方案都存在“不可能三角”——性能(包括色彩、效率、FOV等)、外观、成本三项在短期内不可能同时拉满。

林涛打了一个比喻:几何光学方案本质是“一面镜子”,所以相对来说性能较好,成本也比较低,但是最大的问题是外观更丑,“在AR眼镜上伸出来半截光学元件,外观看起来不够友好,和日常携带的近视镜有一定差距”。

至于波动光学方案来说,本质上是将光学的宏观复杂性,用“光子晶体”与“光栅”这样的小型复杂微结构去替代,让微纳光学结构组合无限等效于镜子。所以,整体镜片看上去更加轻薄简洁。

在成本方面,在大规模生产的情况下,晶圆级光学的生产方式更偏向半导体芯片的生产方式,满足IC的规模效益曲线,所以波动光学可能更优于几何光学。不过,最大的问题是,波动光学方案始终受到物理原理的限制,“离散量永远不可能超过连续量,微纳光学结构不可能超越镜子,光效比的天花板明显”。

Oppo Air Glass 2

看起来, 波动光学和几何光学的优缺点正好互补的。林涛表示,大家以前都在尝试有一个最优解,最后发现短期内并不存在一个完美的解答。尽管如此,从长远来看,在几种光学方案当中,更为轻薄的衍射光波导方案,已经逐步成为行业中公认的终极方案——ToC的消费级AR眼镜,最要紧的是需要更轻薄、外观最友好的方案。

与此同时,消费电子发展的实质是逐步微小化、集成化、半导体化,而用半导体生产方式的衍射光波导正好就是这样的一种方案。多位行业人士表示,半导体的线宽在变小、结构和材料也在变得复杂,半导体的所有趋势,对于衍射光波导都适用。

如果说光波导是长远理想,几何光学方案则是短期的折中路线。2022年以来,一大波ToC端的消费级AR眼镜产品的光学元件还是采用Birdbath等成本更低的方案。

在行业共识形成之后,AR光学路线显然开始趋于集中,确定性在加强。

2021年以来,光学厂商研发方向的变道,可以传递出这一信号。

36氪了解到,国内原先押注自由曲面的厂商,在逐渐布局光波导路线。另外,原先押注阵列光波导的厂商,也在悄然转向衍射光波导的路线。比如,2022年以来耐德佳全面开启布局光波导光学方案开发,而珑璟光电在内的具备阵列光波导量产小批量出货能力的厂商,此前也发布了衍射光波导模组方案。

“从长期来看,当衍射光波导的性能逼近几何光学的时候,‘三角形’三个顶点一定程度都占到了,另外两种光学路线可能会变成两个细分的小市场”,林涛判断。

确定性对于XR行业来说至关重要。参考VR的发展历程,正是经过一个漫长的摸索过程,一步步确定应用场景、目标人群、适配Pancake光学方案后,才在Meta Quest 2的带领下,千万台出货量大关。XR领域千万台的出货量,意味着内容生态初步构建,大小开发者逐渐能够获得盈利,正循环建立。行进得更缓慢的AR,正在进入一个新的摸索阶段。

在这个过程中,AR行业没有老师,一片黑暗森林中,各家在一步步破除不确定。

一股无法忽视的力量,手机供应链大厂挤入混战

AR光学元件创业公司2022年以来疯狂吸收粮草弹药的同时,一众强势的手机供应链大厂早就开启转型,疯狂扩充产能——这是因为,除了光学的部分,AR和手机供应链和手机供应链相似性较高。

最早入局的是歌尔。歌尔最早布局XR是在2012年,VR等可穿戴设备的代工收入已经占到歌尔总营收的四成。此后,歌尔逐渐从代工向光学进发,2018年、2019年,歌尔先后两次投资国外的光波导设计公司Waveoptics,获得了这家公司33%的股权。歌尔早期主要是通过投资来押注AR光学,到了近年,歌尔在AR光学方向已经开始自研。

一位行业人士告诉36氪,歌尔不久前在上海闵行开启了阵列光波导方案的研发,“设备花了2个亿”,内部光学部门也考虑从集团拆分独立运营,并且“计划到2025年实现盈亏平衡”。

AR是其他供应链大厂的救命稻草。2021年4月份,欧菲光称组建元宇宙事业部,负责VR/AR领域的光学镜头。除此之外,瑞声、丘钛、弘景等相关的供应链厂商均已经开始布局AR/VR。

对于这些手机供应链大厂来说,手机大盘下滑的现实焦虑摆在眼前。从财报上也可以看出他们的阵痛,以舜宇光学为例,2021年以来,这家公司近十年来首次出现负增长。

虎视眈眈的手机供应链大厂挤入混战,AR光学战局即将生变。

衍射光波导的生产过程包括光栅设计、母版制作、纳米压印三个流程。整个生产过程有点生产饼干——光栅设计完毕之后,制造单个母版,再用母版在一块大材料板上压出多个图样,最后再通过纳米压印的方式,在这个大模子上批量生产光学元件成品。

中科创星创始合伙人米磊向36氪表示,这些AR光学元件公司的核心竞争力,一方面在设计能力,另一方面在于制造能力。目前国内的AR光学创业公司都在探寻发展IDM模式,即光栅设计、生产制造一把抓。通过IDM闭环,这些创业公司能够掌握下游厂商的需求,打磨技术和生产良率。

“但大厂们最终一定会自己做光波导的方案,这些AR光学方案创业公司最终可能会沦为设计公司”,另一位行业人士判断。

情况被不幸言中。有行业人士告诉36氪,歌尔此前在投资某家AR光学元件创业公司之后,一直承担着压印工作,但如今随着歌尔逐渐往上游探索,涉足AR光学元件母版制造工作,这家光学元件创业公司“瞬间”退化成光栅设计公司,话语权调转。

野心勃勃的歌尔一直想做一个行业整合者的角色,“创新者的窘境”定律之下,衍射光波导光学创业公司依旧有机会。有行业人士告诉36氪,歌尔在和某大厂AR项目的供应商竞争当中,光波导的光效表现并不出色,为此,这家厂商还给至格在内的几家创业厂商发了供应商编码。

歌尔、舜宇等供应链大厂与初创企业的核心竞争力有所不同,供应链大厂竞争优势在于市场,管理、大规模量产,但衍射光波导初创企业的竞争优势其实是光栅设计本身,在技术创新上更有优势,米磊表示。

“最终有一些(创业公司)还是会被收购掉,终局不会超过三家”,王光熙向36氪表示。

在国外,整合收购潮已经拉开序幕——2021年 ,Snapchat就斥资5亿美元收购了衍射光波导厂商WaveOptics;苹果此前收购了衍射光波导Akonia。

“国内的消费级AR还在探索雏形,我觉得再过一年,国内AR光学的格局基本上就清晰了”,王光熙判断。

第二波整机品牌涌现,AR供应链有萌芽之势

水下的上游核心光学元件动作频频,下游涌现出了第二波AR整机厂。

值得注意的是,当中有不少创始团队是手机行业的高管,其中包括曾经负责小米手机的夏永峰创办AR眼镜品牌蜂巢科技、前锤子手机合伙人吴德周创办AR眼镜品牌“致敬未知”、华为第一位首席科学家张慧敏创办的“奇点临近”。

手机厂商出身的“高P”加速涌入行业之余,国内2017年以后成立的第一波AR眼镜品牌加速融资。

2022年,AR眼镜厂商Rokid就拿到了来自余杭国投在内的超过10亿元的三轮融资,投后的估值达到10亿美金左右——Rokid成立至今的出货量不过三万台。此外,一些成立很久的AR整机厂商在2022年开始冒头融资,比如36氪此前报道过的Dream Glass,获得由映宇宙投资的千万元Pre-A轮融资。

除了融资,2022年AR初创企业在加速发布自己的首款新品。据36氪粗略统计,2022年有接近20款AR新品的发布,其中包括早期入局、面向toB的AR厂商亮亮视野、以及“李未可”这类虚拟人跨界选手。在光波导供应链技术成熟之前,各家在探索从骑行、听障等细分场景为切口,进行消费级AR眼镜产品的雏形探索。

这不会是最后一波AR整机创业潮。

手机的发展历史可以为AR的未来所借鉴。国内手机真正爆发,小米、OPPO、vivo都出现在苹果iphone 4定义了智能手机之后。“创业公司粮草弹药有限,一旦产品定义出了错,最后都可能会被取代,苹果2025年发布AR产品之后还会有一波新的浪潮”,一位投资人表示。

整机的另一股强势力量是手机厂商以及VR大厂。步子最快的是OPPO,不久前发布了采用树脂衍射光波导镜片的OPPO Air Glass2,;华为这边,不久前试水了用于观影的智能眼镜。36氪从供应链上多位知情人士了解到,尽管受到了高通芯片限制,华为的AR眼镜研发没有停过。“东西已经很惊艳了,但AR短期内不会那么快有产品化的想法”,一位供应链人士表示。

vivo这边,36氪了解到,AR眼镜已经开启预研究;小米2021年发布AR概念机产品后,近期还在筹备一款应用自由曲面方案的AR眼镜。“手机厂商们目前的想法普遍是,暂时不会对AR投入太多,但是这个东西我们不能落后”,一位接近手机厂商的供应链人士表示。

VR厂商们也在虎视眈眈AR这个市场空间更广阔的领域。

行业的普遍共识是,VR走得更快,但AR的市场空间更大。36氪从供应链上了解到,字节Pico此前在内部成立了AR部门,正测试AR机型,预计将在2023年Q2发布,达成合作意向的光学元件供应商有四家,其中包括至格、驭光。而Pico向供应链预订的订单量也略显激进,大概是5万-10万台左右。

整机厂冒头,上游“供应链”悄悄逐渐萌芽。AR在光学元件之外的另一个大机会是微型显示——光学显示系统即由微型显示屏和光学元件构成,常见的OLED、Micro-Led都可以用来制作AR眼镜的微型显示屏。

以Micro LED为例,这一领域已经逐渐出现隐形巨头玩家。多位投资人向36氪反复提到,耀显示科技“JBD”2022年A轮融资后估值达到30亿,有投资人称,这家公司近期拿到了多家大厂的订单,“最近一轮估值翻到了百亿”。

在光学之外,AR其他部分供应链也在冒头走向台前。比如,在OS领域,有了罗永浩创办的“细红线”,天使轮就吸收了4个亿,投后估值15亿,交互领域,出现了像“七鑫易维”这样主打眼动交互的公司;

在XR芯片领域,则有了“万有引力”这样的创业公司。另外,芯片大厂也在筹备专门的XR场景产品。比如,联发科在11月份就发布了专门的VR芯片,将搭载在近期CES上发布的索尼Play Station VR2上。

AR要发展,需要等待上游的供应链完备、以及下游的应用场景跑通,缺一不可。不久前发布的《计划》中就提到,一方面需要提高虚拟现实专用芯片、近眼显示等全产业链条供给能力,另一方面,还为XR行业指明了不同的应用场景,包括工业生产、融合媒体、教育培训、文化旅游、体育健康、商贸、残障辅助、智慧城市等等。

一家刚刚切入AR供应链的传感器厂商告诉36氪,“目前看来,半年内能起量的AR厂商很少,如果一个月如果卖不到20万台,我们都看不到利润”。但智能手机发展至今已经走过了20年的发展周期,“AR显然是下一波红利,但我们还在等待一个起飞时刻”

攻略专题

查看更多-

- 《超凡守卫战守卫剑阁》青蛇角色技能介绍

- 175 2025-02-07

-

- 《超凡守卫战守卫剑阁》欧西里斯角色技能介绍

- 184 2025-02-07

-

- 《燕云十六声》窗口模式开启方法

- 147 2025-02-07

-

- 《荒野起源》常见问题答案汇总

- 188 2025-02-07

-

- 《燕云十六声》十人侠境奖励内容

- 127 2025-02-07

-

- 《火山的女儿》快速恢复行动点方法

- 154 2025-02-07

热门游戏

查看更多-

- 快听小说 3.2.4

- 新闻阅读 | 83.4 MB

-

- 360漫画破解版全部免费看 1.0.0

- 漫画 | 222.73 MB

-

- 社团学姐在线观看下拉式漫画免费 1.0.0

- 漫画 | 222.73 MB

-

- 樱花漫画免费漫画在线入口页面 1.0.0

- 漫画 | 222.73 MB

-

- 亲子餐厅免费阅读 1.0.0

- 漫画 | 222.73 MB

-